Le financement du logement est un sujet brûlant dans les pays développés et en développement, mais pour des raisons différentes. Alors que certaines économies développées sortent tout juste d’un marasme immobilier et que d’autres sont encore au milieu de celui-ci (dont mon pays d’accueil actuel, les Pays-Bas), souvent causé par un accès facile et excessif au crédit hypothécaire avant la crise, les ménages de nombreux pays en développement souffrent plutôt d’un manque d’options de financement à long terme. Pour illustrer cet écart, l’encours total de la dette hypothécaire aux Pays-Bas équivaut à 83 % du PIB, alors qu’il représente moins de 1 % du PIB dans de nombreux pays à revenu faible et intermédiaire inférieur en Asie et en Afrique. Qu’est-ce qui explique ces différences ? Les systèmes de financement du logement sous-développés ne sont-ils qu’un symptôme de la faible profondeur générale des systèmes financiers dans les pays en développement ? Ou existe-t-il des facteurs et des politiques nationales qui expliquent spécifiquement le sous-développement des marchés hypothécaires ?

Dans un article récent avec Anton Badev, Ligia Vado et Simon Walley, nous essayons de répondre à certaines de ces questions avec de nouvelles données sur la profondeur et la pénétration des prêts hypothécaires. Plus précisément, en s’appuyant sur un exercice minutieux consistant à rassembler des informations au niveau national sur la profondeur des systèmes de financement hypothécaire dans les pays et au fil du temps et en utilisant les données récentes sur l’utilisation du financement du logement dans la base de données Global Findex, nous explorons les facteurs expliquant le grand croisement -variation des pays dans le financement du logement à travers le monde

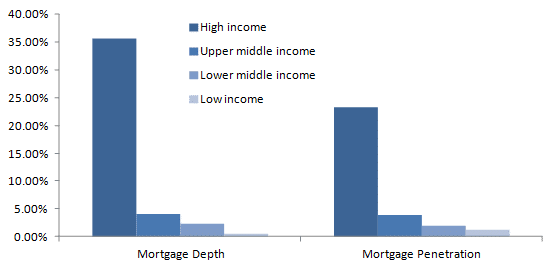

Une première observation frappante est que le financement du logement semble être un bien de luxe, comme l’illustre la figure 1. La profondeur des prêts hypothécaires et la pénétration des prêts au logement augmentent avec le niveau de revenu des pays de manière convexe, c’est-à-dire des augmentations lentes avec le revenu dans les pays à revenu faible et intermédiaire. pays et des augmentations rapides avec le revenu dans les pays à revenu élevé.

Figure 1 : Étendue et pénétration des prêts hypothécaires dans les groupes de revenu

Qu’est-ce qui explique les variations d’un pays à l’autre dans le développement du marché hypothécaire ?

L’exécution de simples régressions transversales et de panel de la profondeur et de la pénétration des prêts hypothécaires sur différents caractères nationaux montre que les politiques associées au développement du système financier sont également associées au développement du marché hypothécaire, y compris la stabilité des prix et l’efficacité des cadres contractuels et d’information. Nous constatons que le développement du secteur de l’assurance et du marché boursier, sources de financement à long terme, est fortement associé au développement du marché hypothécaire. D’un autre côté, rien ne prouve clairement que les interventions gouvernementales telles que les subventions, les garanties gouvernementales ou les politiques fiscales sont utiles pour développer le marché hypothécaire formel, bien que ces résultats soient basés sur des données provenant principalement de pays à revenu élevé, compte tenu des restrictions en matière de données. Il est important de noter que ces résultats n’impliquent aucune causalité.

Analyse comparative des marchés hypothécaires

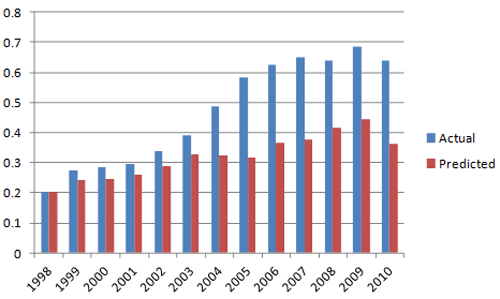

Lorsque nous utilisons les caractéristiques socio-économiques pour comparer les marchés hypothécaires, nous constatons une grande variation dans la surestimation et la sous-évaluation des marchés hypothécaires par rapport à leurs niveaux prévus, non seulement entre les pays mais aussi au sein des pays. Cette variation n’est pas nécessairement associée au niveau de revenu, mais varie selon certains domaines politiques. Cet exercice de benchmarking peut également montrer le développement de bulles, des pays comme l’Irlande et l’Espagne montrant clairement une surchauffe du marché hypothécaire dans les années qui ont précédé la crise (graphique 2).

Figure 2 : Profondeur réelle et prévue des prêts hypothécaires en Irlande au fil du temps

Avoir hâte de

Ce document n’est qu’une toute première étape dans l’exploration des variations internationales des marchés hypothécaires. Il existe plusieurs lieux de recherche plus approfondie. Premièrement, les futurs travaux de collecte de données devraient se concentrer sur d’autres dimensions importantes du marché hypothécaire, notamment la structure des échéances, les ratios prêt-valeur, la gamme de produits de financement, la devise du prêt et la structure des fournisseurs de prêts hypothécaires. De même, il sera important de comparer différents mécanismes de financement avec des données plus détaillées. À cet égard, des informations sur les politiques réglementaires et fiscales liées aux marchés hypothécaires seraient utiles, y compris la déductibilité du paiement des intérêts, les limites légales ou réglementaires sur les ratios de valeur des prêts ou d’autres conditions contractuelles, les droits de timbre ou les taxes et autres règles. Deuxièmement, une exploration plus approfondie des politiques susceptibles de favoriser le développement du marché hypothécaire est justifiée. Cela implique la collecte de données plus détaillées sur les politiques spécifiques affectant le développement des marchés hypothécaires, mais aussi l’exploitation de changements politiques spécifiques pour relever le défi de l’identification.