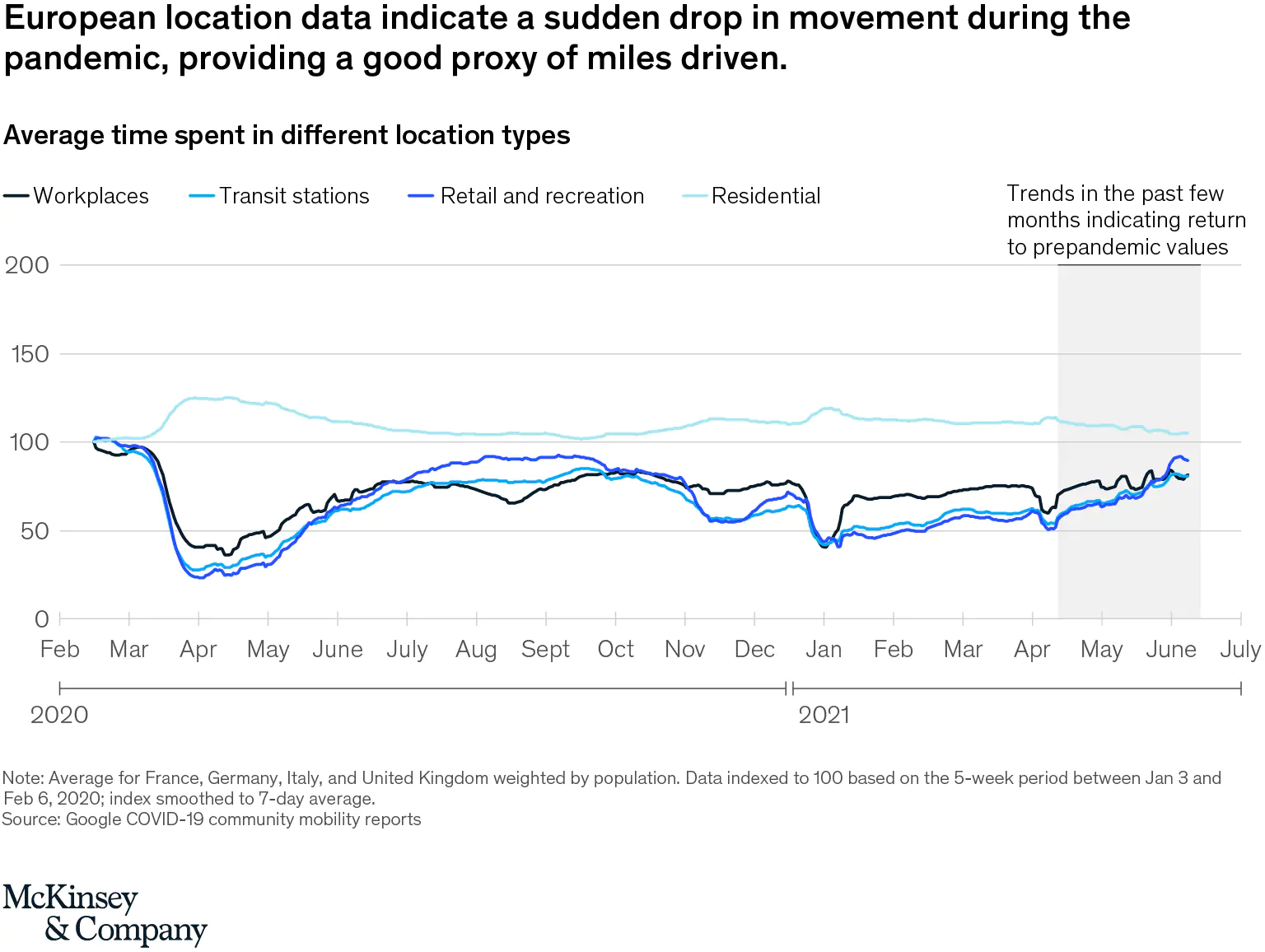

La pandémie de COVID-19 a provoqué une perturbation sans précédent de l’industrie de l’assurance dans son ensemble, réduisant considérablement l’activité commerciale, bouleversant la vie quotidienne des employés et des clients, et plus encore. Cependant, les entreprises qui tirent une part substantielle de leur activité de l’assurance automobile ont enregistré de meilleurs résultats nets pendant la pandémie que les années précédentes. En effet, lorsque des blocages soudains ont empêché les conducteurs de rester chez eux et hors de la route (voir l’exposition), les réclamations ont chuté de 60 à 80 % presque immédiatement. Lorsque les restrictions ont commencé à être levées, les volumes de réclamations ont ensuite rebondi, bien qu’ils restent inférieurs de 20 à 30 % à ce qu’ils étaient avant la pandémie. La baisse correspondante des paiements pour les sinistres n’a été que partiellement compensée par les remboursements de primes que les assureurs ont payés aux clients pour les compenser pour avoir parcouru moins de kilomètres.

Exposition

Nous nous efforçons de fournir aux personnes handicapées un accès égal à notre site Web. Si vous souhaitez des informations sur ce contenu, nous serons heureux de travailler avec vous. Veuillez nous envoyer un courriel à : McKinsey_Website_Accessibility@mckinsey.com

À la mi-2021, le volume des sinistres automobiles reste supprimé, du moins pour le moment. Pour les assureurs, cela offre une fenêtre à court terme pour poursuivre ou accélérer les initiatives stratégiques visant à établir l’excellence en matière de sinistres, un moteur clé de la rentabilité. Ces initiatives comprennent la transformation des processus de réclamation pour améliorer l’expérience client, le développement de capacités numériques, l’exploitation d’analyses avancées pour améliorer la prise de décision et la réduction des sources de fuite de longue date. Agir maintenant aidera les assureurs à se préparer lorsque les taux de vaccination en Europe s’accéléreront, que les économies rouvriront et que les sinistres liés à la mobilité et à l’automobile rebondiront.

Changements dans le paysage des sinistres

Même si la pandémie recule et que les affaires reprennent, les assureurs sont susceptibles de faire face à trois défis persistants qui peuvent être résolus, du moins en partie, en transformant la gestion des sinistres pour améliorer la rentabilité.

La pression de haut niveau va continuer. La pression sur le chiffre d’affaires liée à la pandémie se poursuivra probablement dans un avenir prévisible. Si l’histoire sert de guide, les lignes commerciales, qui ont souffert d’un arrêt temporaire de l’activité commerciale dans les secteurs du tourisme, de l’aviation, du divertissement et des entreprises locales, pourraient être lentes à se redresser. Lors de la crise financière de 2008, par exemple, les lignes commerciales ont mis beaucoup plus de temps à se redresser que les lignes personnelles. Quant aux assurances des particuliers aujourd’hui, la baisse des déplacements quotidiens a altéré la perception qu’ont les clients de la valeur de l’assurance : s’ils conduisent moins, ils s’attendent à payer moins. Comme indiqué ci-dessus, certains assureurs ont proposé de manière proactive à leurs clients des remboursements de primes pour une utilisation réduite de la voiture, un changement qui pourrait perdurer.

Le numérique est là pour rester. En raison de la pandémie, les gens ont déplacé de nombreuses activités quotidiennes vers des canaux distants et ont adopté de nouveaux outils numériques. Par exemple, dans toute l’Europe, 60 à 70 % des consommateurs ont déplacé une partie de leurs achats en ligne, et la plupart ont l’intention de perpétuer cette nouvelle habitude après la fin de la pandémie. Ce changement de comportement des clients s’est étendu à l’engagement avec les assureurs. Au Royaume-Uni, les notifications de sinistres déposées via les canaux numériques ont doublé pendant la pandémie, et les assureurs ont reçu 30 % de demandes numériques de plus que par le passé. Cependant, les attentes croissantes des clients pour une expérience numérique de bout en bout – avec un service 24h/24, 7j/7, un retour instantané et une interface conviviale – placent encore la plupart des assureurs dans une position de rattrapage. La grande majorité des clients préfèrent encore passer un appel plutôt que d’utiliser le libre-service numérique ; en Europe, par exemple, plus de 50 % des réclamations sont initiées lorsqu’un client contacte un agent. Cette préférence pourrait indiquer que les assureurs n’ont pas encore entièrement numérisé le processus de traitement des sinistres.

L’inflation aura une incidence sur les coûts des sinistres. Les assureurs anticipent une pression accrue sur les coûts des sinistres provenant de multiples sources. Premièrement, les ateliers de réparation automobile ont subi les effets d’entraînement de la baisse du volume des réclamations induite par le COVID-19. Beaucoup ont reçu une aide du gouvernement, mais ils ont également répondu en augmentant les taux de main-d’œuvre et les marges sur les pièces de rechange. Le taux d’inflation des sinistres se situe actuellement entre 4 et 5 %. La pression continue des coûts signifie que les ateliers de réparation sont peu susceptibles de rétablir leurs niveaux de prix d’avant la COVID-19 sans une certaine restructuration du secteur. Dans un scénario, les assureurs pourraient jouer le rôle d’orchestrateurs de l’écosystème, en consolidant considérablement les volumes de réparation et en offrant de fortes incitations, notamment en étendant les services d’assurance pour inclure la maintenance et en proposant des prix négociés pour les pièces et la main-d’œuvre, pour que les ateliers de réparation participent. Pendant ce temps, les assureurs peuvent analyser des volumes accrus de données sur les réclamations pour évaluer en permanence les performances des ateliers de réparation, puis utiliser ces informations pour guider les clients vers les meilleures offres.

La stratégie sinistres du futur

Même avant la pandémie, les assureurs avaient fait des progrès dans l’amélioration du résultat net en augmentant la productivité et en optimisant l’excellence technique, notamment via la tarification. Il est maintenant temps de s’attaquer aux réclamations. Les organisations de gestion des sinistres peuvent profiter de cette période de baisse du volume des sinistres pour planifier leurs investissements stratégiques dans la transformation de l’analytique avancée, pour concevoir de nouvelles stratégies de talents numériques et pour améliorer leur compréhension des besoins et des attentes des clients.

Une suite complète d’analyses et une mise à jour de l’automatisation des processus – conditions préalables à une automatisation précise de bout en bout – constituent l’épine dorsale du nouveau modèle de réclamations et d’expérience client. Les outils évoluent, entraînant une prise de décision automatisée tout au long du processus de traitement des sinistres : acheminement, triage, négociation de la responsabilité, estimation des coûts, décision de réparer ou d’annuler les véhicules endommagés, règlements en espèces et détection des fraudes. Tous ces domaines utiliseront de plus en plus le numérique et l’analyse par opposition au travail manuel, modifiant ainsi l’ensemble du modèle d’exploitation des sinistres.

Répondre aux demandes des clients pour une expérience de réclamation transparente est une priorité absolue. La pandémie a prouvé que les clients sont avides de nouvelles expériences numériques et les acceptent. Ils s’attendent à une transparence totale tout au long du parcours de réclamation ; un minimum d’efforts de leur part (par exemple, très peu d’échanges avec l’agent pour régler la réclamation et recevoir le paiement) ; une résolution plus rapide des réclamations, y compris peut-être des paiements automatisés ; et la capacité de se déplacer de manière transparente entre les mondes numérique et physique.

En outre, les assureurs peuvent s’efforcer de réduire les fuites et d’améliorer le résultat net. Les fuites prennent de nombreuses formes, notamment le remplacement plutôt que la réparation d’un véhicule, l’offre d’un véhicule de remplacement de luxe plutôt qu’une voiture correspondant à la catégorie de véhicule du client, et l’engagement de coûts pour les évaluations des pertes en personne, même dans les cas évidents pour lesquels des photos suffiraient. La lutte contre les fuites impliquera de permettre une détection efficace des anomalies, de sélectionner les réclamations pour un examen détaillé et de donner aux organisations de réclamation les moyens de clore efficacement les réclamations qui ne font aucun doute.

La réalisation de ces objectifs critiques impliquera de passer d’une approche dispersée et souvent cloisonnée utilisant des outils numériques et analytiques non intégrés à des processus de réclamation numériques et analytiques de bout en bout. En amont, les assureurs devront mettre en place des outils à la hauteur des principaux services numériques que leurs clients utilisent au quotidien (par exemple, les applications de covoiturage, les médias sociaux et les banques numériques).

En fin de compte, l’organisation des sinistres devra investir dans une suite de moteurs d’analyse pour prendre en charge la prise de décision automatisée afin de réduire les coûts. L’opportunité commence par la prévention des sinistres – en utilisant la télématique et l’Internet des objets pour émettre des avertissements de sécurité et des conseils de prévention des dommages – et se poursuit tout au long du parcours de traitement des sinistres, depuis la fourniture aux clients d’une interface numérique simple de premier avis de sinistre et l’amélioration de la précision des coûts des sinistres, jusqu’à sélection numérique d’un atelier de réparation et traitement automatisé des paiements et vérification des factures. Cette relative accalmie donne également aux assureurs le temps de former les équipes en charge de la gestion des sinistres à l’apprentissage de nouveaux processus et à l’utilisation de nouveaux outils numériques.

Les sinistres rebondissent déjà, le temps presse donc pour les assureurs. La création de solutions numériques et analytiques de bout en bout nécessite des investissements importants et prendra beaucoup de temps. Pour les organisations de sinistres, il est essentiel d’agir maintenant ou de risquer de rater l’occasion de sortir de la pandémie plus forts que leurs concurrents.